热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

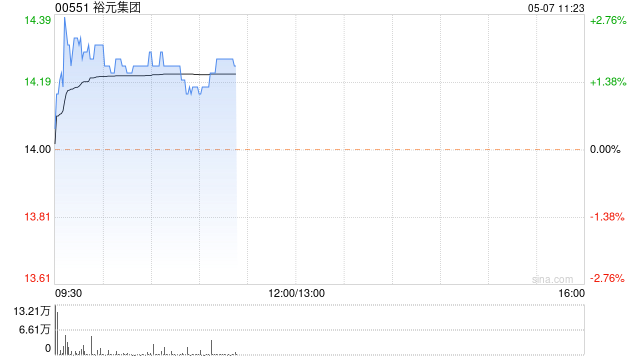

瑞银发布研报称,裕元集团(00551)去年下半年零售业务销售跌幅料较上半年收窄,线上销售表现较线下优胜,库存水平保持健康,第四季内折扣亦较首三季改善,目前将该公司目标价由18.4港元上调至20.3港元美港通证券,评级为“买入”。

裕元管理团队透露在需求波动的环境下,OEM客户下单态度维持审慎,继续将2026年首季需求放至2025年第四季下单,然而预期受惠于产品组合升级,估计2025年第四季产品平均售价可实现同比增长,去年全年计料录低单位数同比增幅,但部分增幅可能被与客户共同承担关税成本所抵销。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

诚信双盈提示:文章来自网络,不代表本站观点。